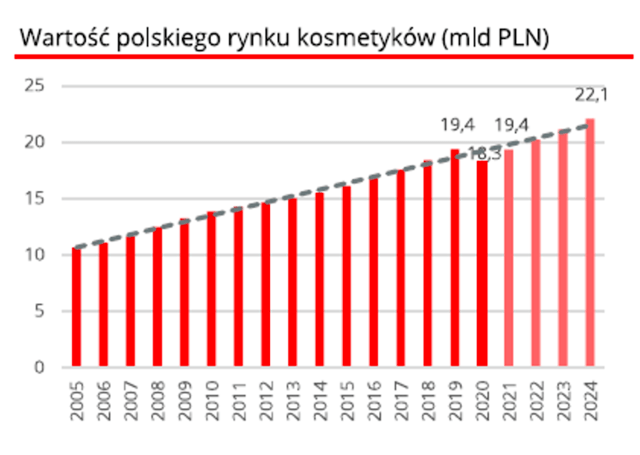

Światowy rynek kosmetyków jest w długoterminowym trendzie wzrostowym, a przed pandemią był wart ponad 500 mld USD. Wydaje się, że ubiegły rok, w którym przewidywany jest spadek sprzedaży o 2,7%, był wyjątkiem i w 2021 r. przebite zostaną wyniki sprzed pandemii. Euromonitor International prognozuje w bieżącym roku wzrost o prawie 8% do poziomu 525 mld USD. Podobne tendencje można zaobserwować na polskim rynku, który rósł nieprzerwanie od 2006 r. Ubiegły rok, zgodnie z prognozami, zakończy się spadkiem o 5,7%, ale w 2021 r. obroty wrócą do wartości sprzed kryzysu. Polski rynek jest obecnie szóstym co do wielkości w Europie, a jego wartość przekracza 18 mld PLN.

– Prognozy wskazują, że po dołku w 2020 r., w tym roku czeka nas odbicie i powrót do trendu wzrostowego. Polski rynek powinien rosnąć w średnim rocznym tempie 3%, aby w 2024 r. osiągnąć wartość ponad 22 mld PLN. Podczas pandemii istotnie zmalała sprzedaż kosmetyków kolorowych (o 13%), ale największy spadek zanotowały kosmetyki super premium (segment w Polsce skurczył się w zeszłym roku o 17%). Jednak z prognoz wynika, że w kolejnych latach będzie on rósł szybciej od rynku, średnio rocznie o 7%. Co ciekawe, pandemia nie zaszkodziła krajowym producentom kosmetyków – przychody podmiotów zatrudniających do 49 osób po trzech kwartałach 2020 r. nie uległy zmianie, ale za to ich rentowność wzrosła o jeden punkt procentowy r/r – wyjaśnia Renata Dutkiewicz, dyrektor ds. sektora spożywczego i FMCG w Santander Bank Polska.

Polski rynek sprzedaży detalicznej kosmetyków, mimo dominacji zagranicznych koncernów, jest mocno rozdrobniony. Największy gracz posiada 12% udziału w rynku, podczas gdy kolejnych siedem firm ma udziały na poziomie od 6,8 do 3,3%. Jeszcze większe rozdrobnienie widać wśród marek – jest ich tak wiele, że lider ma zaledwie 2,5% udziału w całym rynku. Kanały sprzedaży natomiast przeciwnie, są skonsolidowane. Aż 78% towaru jest sprzedawane w sklepach stacjonarnych – największy udział rynkowy na poziomie prawie 23% ma Rossmann, drugie miejsce natomiast Biedronka z prawie 9% udziałem. W tej kategorii produktów kolejnymi najbardziej popularnymi kanałami sprzedaży są Internet (ok. 11%) i sprzedaż bezpośrednia (10%).

Kazachstan drugim rynkiem eksportowym

Również eksport polskich kosmetyków utrzymuje od wielu lat tendencję zwyżkową – w ciągu ostatnich prawie 15 lat urósł z 0,8 mld EUR do 3,8 mld EUR. Rodzimi eksporterzy bardzo dobrze poradzili sobie w czasie pandemii – w okresie styczeń-październik 2020 r. wartość towarów sprzedanych za granicę była wyższa o 7,3% r/r. Czynnikiem, który wspierał eksport, był słaby złoty. W pierwszych 10 miesiącach ubiegłego roku nowym rynkiem, na którym bardzo mocno rosła sprzedaż, był Kazachstan. Eksport polskich produktów do tego kraju urósł o 900%, co pozwoliło w wielkości sprzedaży wyprzedzić Wielką Brytanię czy Rosję. W zeszłym roku dynamicznie rosła też sprzedaż do Szwajcarii, Uzbekistanu, Mołdawii oraz Austrii.

– Flagowym produktem eksportowym polskich producentów kosmetyków są preparaty do pielęgnacji skóry i upiększające – stanowią one 40% sprzedaży. Za większość eksportu z Polski odpowiadają podmioty zależne globalnych koncernów – w ich przypadku eksport to nawet 80-90% przychodów. Udział ten jest dużo niższy w przypadku producentów z krajowym kapitałem. Pod względem wartości eksportu zajmujemy szóste miejsce w Europie, jednak bardzo odstajemy w kategorii eksportu na rynki poza Unią Europejską. Lider, Francja, eksportuje aż 62% swoich produktów poza wspólnotę, a średnia unijna to prawie 50%, podczas gdy nasz udział to ok. 40% – zauważa Radosław Pelc, analityk sektorowy w Santander Bank Polska.

W wolniejszym tempie, niż sprzedaż za granicę, rośnie import kosmetyków do naszego kraju. W 10 miesiącach ubiegłego roku urósł on o 1,6% r/r. Najwięcej kosmetyków trafia do naszego kraju z Niemiec (26%), Francji (12%) i Belgii (11%). Od pewnego czasu można zaobserwować rosnącą popularność kosmetyków z Korei Południowej czy Japonii. Większość polskiego importu z tych krajów stanowią preparaty do pielęgnacji skóry i upiększania, głównie z uwagi na wysoką jakość i atrakcyjną z perspektywy europejskiego konsumenta kulturę pielęgnacyjną.

Trendy na kolejny rok – online i marki celebrytów

Polski rynek kosmetyków, tak jak wiele innych sektorów, musi zmierzyć się ze zmianami w zachowaniach konsumentów wywołanymi przez pandemię. Wzrost handlu internetowego w zeszłym roku dla wielu producentów będzie oznaczał konieczność mocniejszego rozwoju tego kanału sprzedaży. Pandemia zmieniła też wielkość sprzedaży poszczególnych kategorii. Więcej czasu spędzonego w domu oznacza mniejsze wykorzystanie kosmetyków z kategorii makijaż, ale za to większe w kategoriach pielęgnacja i domowe spa. Ważnym trendem jest także tworzenie marek przez celebrytów i influencerów – w najbliższych latach może to być coraz większa część sprzedaży na naszym rynku. Rośnie też świadomość ekologiczna konsumentów. Normą jest unikanie testów na zwierzętach, coraz bardziej popularne są biodegradowalne opakowania oraz naturalne składniki, a niebawem standardem powinny stać się również kosmetyki kupowane we własnych pojemnikach.

Patrząc na polski rynek, wydaje się, że zakończył on już etap rozwoju lokalnych producentów kosmetyków, w którego wyniku powstało wiele małej i średniej wielkości firm oraz lokalnie rozpoznawalnych marek. Wykonanie kolejnego kroku i zwiększenie skali działania będzie wymagało znacznych nakładów kapitałowych. To może oznaczać, że w perspektywie najbliższych lat możemy spodziewać się kolejnych fuzji i przejęć.

KOMENTARZE