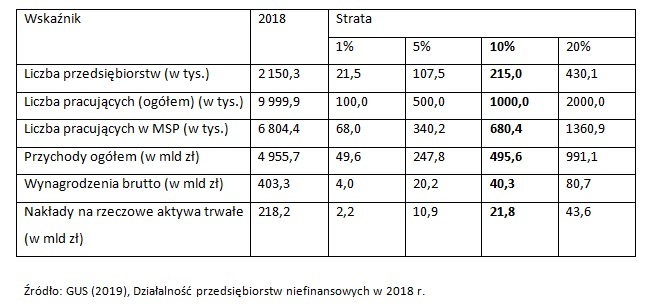

W hipotetycznej sytuacji ograniczenia działalności o 10% w każdym sektorze (w tej chwili nikt nie jest w stanie ocenić skali strat) spowodowałyby zniknięcie z rynku 215 tys. przedsiębiorstw niefinansowych, utratę 1 mln miejsc pracy, stratę przychodów ogółem przedsiębiorstw niefinansowych na poziomie 496 mld zł, zmniejszenie puli wynagrodzeń o 40 mld zł, a także spadek inwestycji o 22 mld zł (zob. tab. 1). Dla porównania planowane na 2020 r. dochody i wydatki budżetu państwa miały wynieść 435 mld zł. Szok gospodarczy związany z epidemią spowoduje, że dochody będą niższe, a spodziewane wydatki znacznie wyższe. Znowu pojawi się wysoki deficyt budżetowy.

Tabela 1. Wskaźniki dotyczące przedsiębiorstw niefinansowych w 2018 r.

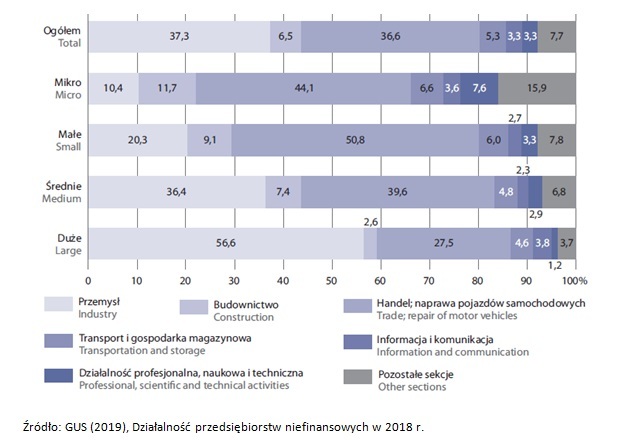

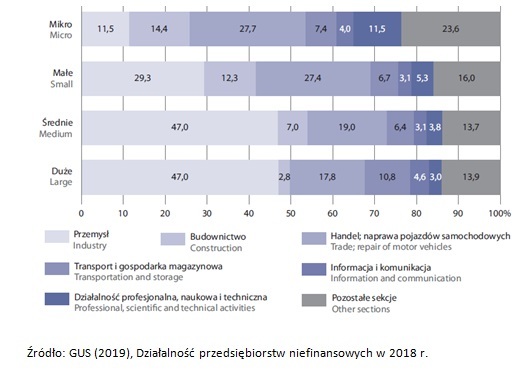

W 2018 r. w Polsce działało 2 150 tys. przedsiębiorstw niefinansowych, w sektorze tym dominowały jednostki mikro, których udział w strukturze całej populacji wynosił 96,7%. To one wraz z małymi firmami poniosą główny ciężar zastosowanej polityki kwarantannowej. Warto zwrócić uwagę, że aż 50,8% przychodów firm małych i 44,1% przychodów firm mikro pochodzi z działalności handlowej (zob. rys. 1), a to ona została mocno ograniczona. Inaczej wygląda sytuacja w dużych firmach, które większą część przychodów (56,6%) czerpią z działalności produkcyjnej, a ich działalność handlowa najczęściej dotyczy produktów spożywczych, których sprzedaż nie została ograniczona.

Udział podmiotów z kapitałem zagranicznym (10 i więcej pracowników w podmiotach bilansowych) w przychodach ogółem w przetwórstwie przemysłowym wyniósł w 2018 r. 51,3%, a w sekcji informacja i komunikacja nawet 64% [GUS (2019), Działalność gospodarcza podmiotów z kapitałem zagranicznym w 2018 r.]. Chociaż polityka kwarantannowa jest coraz ostrzejsza, to nie dotyczy zakładów produkcyjnych, w których setki, a czasami tysiące osób spotyka się na halach produkcyjnych oraz w środkach komunikacji miejskiej, dojeżdżając do pracy.

Rysunek 1. Struktura przychodów ogółem według klas wielkości i sekcji PKD w 2018 r.

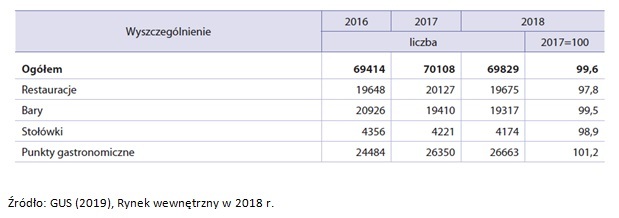

Jednym z przykładowych sektorów najbardziej dotkniętych przez obecną politykę jest gastronomia. W 2018 r. liczbę placówek gastronomicznych (stałych i sezonowych) w kraju GUS oszacował na ponad 69,8 tys., z czego 38,2% stanowiły punkty gastronomiczne, 28,2% – restauracje, 27,6% – bary, a stołówki – 6,0%.

Tabela 2. Liczba placówek gastronomicznych w Polsce

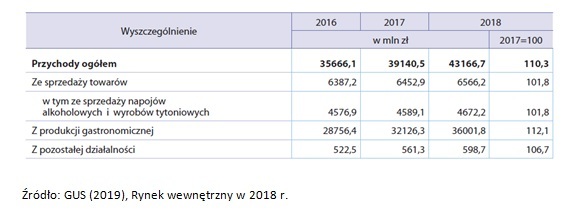

Przychody z działalności gastronomicznej wyniosły w 2018 r. 43,2 mld zł. Działalność tych przedsiębiorstw została obecnie zatrzymana lub znacznie ograniczona.

Tabela 3. Przychody z działalności gastronomicznej w latach 2016-2018 (ceny bieżące)

W Polsce w latach 2013-2018 udało się stworzyć prawie 1,8 mln dodatkowych miejsc pracy, a liczba osób bezrobotnych zmniejszyła się o 1,2 mln osób. W samym 2018 r. powstało w Polsce 718 tys. nowych miejsc pracy, z czego 43% utworzyły firmy mikro, a 30% firmy małe. Bezrobocie w Polsce należy obecnie do najniższych w Europie – wg najnowszego raportu Eurostatu za styczeń 2020 r. stopa bezrobocia w naszym kraju wynosiła 2,9% i tylko w Czechach była niższa (2%).

W krótkim czasie ten wysiłek może zostać zaprzepaszczony. Wystarczy przedłużająca się przerwa w działalności i niedługo 1 mln miejsc pracy może zniknąć, przede wszystkim w polskim sektorze mikro, małych i średnich przedsiębiorstw (MŚP). W przedsiębiorstwach niefinansowych według stanu na 31 grudnia 2018 r. pracowało 10 mln osób. W sektorze MŚP pracowało 6,8 mln, tj. 68% wszystkich pracujących w przedsiębiorstwach niefinansowych. W samych mikroprzedsiębiorstwach pracowało 4 mln osób (40%). Obecnie ponad połowa tych miejsc pracy jest zagrożona, bo dotyczy handlu i usług (zob. rys. 2).

Rysunek 2. Struktura liczby pracujących według klas wielkości i sekcji PKD w 2018 r.

Tabela 4. Pracujący według sekcji i sektorów własności

W pierwszych tygodniach epidemii borykaliśmy się z ogromną niepewnością co do skali problemu, śmiertelności, szybkości transmisji i sposobu reagowania chorych na różne terapie. Teraz wiedza rośnie z dnia na dzień. Wśród obecnie aktywnych przypadków szacuje się, że w 96% mamy do czynienia z łagodnymi stanami (mild), a w 4% z ciężkimi (serious or critical). Pojawiają się informacje, że wiele osób przechodzi zarażenie koronawirusem bezobjawowo. W dwóch krajach, Chinach i Korei Płd., szczyt zachorowań minął po odpowiednio 21 i 11 dniach od przekroczenia 100 potwierdzonych przypadków.

Ze względu na fakt, że wiele państw zastosowało drastyczne środki, z przymusową kwarantanną dużych grup obywateli włącznie, pojawiają się pytania: czy zastosowano właściwą politykę i czy jej koszty nie będą zbyt wysokie w stosunku do korzyści, jakie ze sobą niesie?

Analizę efektywności polityki można prowadzić w trzech wymiarach: (1) efektywności rozumianej jako relacja nakładów i efektów (input – output), (2) efektywności traktowanej jako relacja kosztów i korzyści (cost – benefit) oraz (3) efektywności postrzeganej jako stopień realizacji założonych celów (goal – attainment). Przy określaniu kosztów polityki należy brać pod uwagę m.in. jej wpływ na gospodarkę, przedsiębiorczość oraz rynek pracy.

Pewną przestrogą mogą być lata 2000-2001, kiedy w Polsce nie doszło do recesji, ale do spowolnienia tempa wzrostu gospodarczego z 4,6% do 1,2% oraz lata 2008-2009, kiedy tempo wzrostu PKB spadło z 4,2% do 2,8%. W pierwszym okresie (2000-2001) liczba bezrobotnych wzrosła o 413 tys., a stopa bezrobocia zwiększyła się z 16% do 18% (wśród osób młodych z 34,1% do 41,1%). W drugim okresie (2008-2009) liczba bezrobotnych wzrosła o 419 tys., a stopa bezrobocia zwiększyła się z 6,7% do 8,5% (wśród osób młodych z 17,1% do 22,3%). Z badań autora wynika, że spowolnienie gospodarcze w 2009 r. wystarczyło, aby odsetek MŚP wykazujących problemy z płynnością zwiększył się z 18% do 31%.

Ze względu na wysokie koszty gospodarcze i społeczne, polityki kwarantannowej nie można prowadzić w nieskończoność. Tym bardziej że nie jest to polityka w 100% konsekwentna. W dużych firmach produkcyjnych (w tym z kapitałem zagranicznym) nie zaprzestano działalności, duże sklepy spożywcze są otwarte, w godzinach szczytu zatłoczone są tramwaje i autobusy.

Opcjonalnym rozwiązaniem byłoby zastosowanie znanej już na świecie polityki selektywnej interwencji. Powinniśmy przyjąć, że koronawirusy były, są i będą w naszym otoczeniu (wg niektórych specjalistów od lat są przyczyną ok. 10% zachorowań). Kwarantanny można stosować dla zidentyfikowanych skupisk zachorowań, ale niekoniecznie dla całego kraju. Kluczową sprawą byłoby zapewnienie odpowiedniej ilości specjalistycznego sprzętu (w tym respiratorów) dla wszystkich pacjentów w ciężkim stanie, terapii lekowych nowej generacji, skutecznych środków ochrony osobistej, przede wszystkim dla personelu medycznego, ale też pracowników sklepów oraz firm usługowych. Zwiększenie wydatków na ochronę zdrowia o 2,5 pp. PKB (czyli doprowadzenie do poziomu Włoch) wymagałoby kwoty ponad 50 mld zł, a jest to kwota kilka razy mniejsza niż kwota wdrażanych właśnie programów pomocowych.

Doświadczenia ostatniego kryzysu finansowego z lat 2008-2009 pokazują, że kraje, które zareagowały bardzo sprawnie i skupiły się na podtrzymaniu popytu oraz płynności przedsiębiorstw szybko i bez większych strat wróciły na ścieżkę wzrostu gospodarczego (m.in. Szwajcaria, Korea Płd., Niemcy i Polska). Na potwierdzenie (wszystkie dane pochodzą z najnowszego raportu OECD: Financing SMEs and Entrepreneurs 2019):

* W Szwajcarii wartość stanów kredytów dla przedsiębiorstw w latach 2009-2013 zwiększyła się z 433 mld CHF do 514 mld CHF. Wartość kredytów dla sektora MŚP zwiększyła się w tym okresie z 344 mld CHF do 405 mld CHF.

* W Korei Płd. wartość stanów kredytów dla przedsiębiorstw w latach 2009-2013 zwiększyła się z 531 bln KRW do 654 bln KRW. Wartość kredytów dla sektora MŚP zwiększyła się w tym okresie z 443 bln KRW do 489 bln KRW. Oprocentowanie kredytów dla MŚP zmniejszyło się z 6,18% do 5,11%.

* W Niemczech wartość stanów kredytów dla przedsiębiorstw niefinansowych w latach 2009-2013 zwiększyła się z 1460 mld EUR do 1543 mld EUR. W 2009 r. tylko 13% niemieckich firm wskazywało na dostęp do finansowania jako znaczący problem w działalności gospodarczej (w Hiszpanii odsetek ten wynosił 23%, a w Grecji 39%). Wśród firm, które składały wnioski kredytowe, w Niemczech 60% dostało kredyt o wartości i na warunkach zgodnych z oczekiwaniami (w Grecji tylko 27%, a w Hiszpanii 37%).

* W Polsce wartość stanów kredytów dla przedsiębiorstw w latach 2009-2013 zwiększyła się z 221 mld PLN do 278 mld PLN. Wartość kredytów dla sektora MŚP zwiększyła się w tym okresie ze 127 mld PLN do 164 mld PLN.

Wszędzie tam, gdzie programy były opóźnione i niewystarczające co do skali lub niewłaściwie kierowane, wystąpił lawinowy wzrost bezrobocia (Hiszpania, Grecja, Włochy, USA). Dla porównania:

* W Hiszpanii wartość stanów kredytów dla przedsiębiorstw w latach 2009-2013 spadła z 915 mld EUR do 609 mld EUR. Wartość nowych kredytów dla sektora MŚP zmniejszyła się w tym okresie z 263 mld EUR do 134 mld EUR. Oprocentowanie kredytów dla MŚP wzrosło z 3,63% do 4,79%.

* W Grecji ogólna wartość stanów kredytów dla przedsiębiorstw w latach 2009-2013 spadła ze 124 mld EUR do 97 EUR. Wartość nowych kredytów dla sektora MŚP zmniejszyła się w tym okresie z 13 mld EUR do 3,7 mld EUR. Oprocentowanie kredytów dla MŚP wzrosło z 4,62% do 6,51%.

W obecnej, wyjątkowej sytuacji oraz biorąc pod uwagę fakt, że epidemie zdarzają się ostatnio raz na 10 lat, warto rozważyć sztuczne wytworzenie ogromnej (sięgającej nawet 95% strat przychodów przedsiębiorstw, co mogłoby oznaczać 250-300 mld zł) kwoty pieniądza dłużnego i niezwłoczne udostępnienie go przedsiębiorstwom (via BGK, banki komercyjne i banki spółdzielcze) w formie kredytów stabilizacyjnych z 6- lub 12-miesięcznym okresem karencji, 10-letnim okresem spłaty, oprocentowaniem równym stopie referencyjnej NBP (1%) oraz gwarancjami Skarbu Państwa.

Autor: dr hab. Marek Szczepaniec – profesor Uniwersytetu Gdańskiego, Katedra Makroekonomii; specjalizuje się w badaniach przedsiębiorczości oraz finansach behawioralnych; autor kilkudziesięciu publikacji i raportów z badań sektora MŚP.

KOMENTARZE